面对密密麻麻的数字报表,你是否也犯过这些愁:

明明每个字都认识,组合起来却像天书;

想分析企业状况,却不知道该从哪张表下手;

好不容易看懂几个指标,却发现数据间互相矛盾。

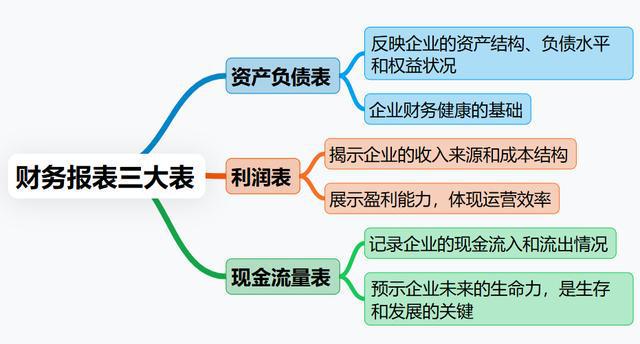

今天,我就抛开专业术语和复杂公式,用三句话讲清财务报表三大表的核心逻辑:资产负债表反映了公司有多少家底,利润表体现公司赚了多少钱,现金流量表告诉你公司现在手头有多少现金。跟着下面这张框架图,手把手带你一一拆解,财务报表在你眼里将不再是数字天书。

一、资产负债表

如果把企业看作一个人,资产负债表就是那台能透视骨骼的X光机。左边列着能摸到的“肌肉”(资产),右边写着欠别人的“外债”(负债)和真正属于自己的“家底”(所有者权益)。

1.三大模块

(1)流动资产

这是企业可以快速变现的资产,比如现金、存货和应收账款。想象一下奶茶店冰箱里的珍珠椰果,它们随时可以变成现金,为企业提供流动性支持。流动资产的核心在于“快”,就像人体的血液循环一样,能够迅速响应企业的资金需求。

(2)非流动资产

这类资产是企业的长期支撑,比如厂房、设备和专利。就像是人体的骨架,虽然变现速度慢,但为企业提供了坚实的基础。非流动资产的核心在于“稳”,它们是企业长期发展的基石。

(3)负债与权益

负债是企业欠别人的钱,比如短期借款和应付账款;权益则是股东投入的资金。负债和权益共同构成了企业的资金来源,决定了企业的财务结构是否健康。

关键公式:资产=负债 所有者权益。资产是企业的全部家当,负债是欠债,权益是自有资金,三者必须平衡。

说再多不如直接给大家分享一个BI工具demo让大家使用。上面的这个资产负债分析看板就是用它搭建的,下载模板就可以直接套用,demo里面有各类中国式复杂报表,像是段落明细表、分页报表、分组汇总报表、分栏报表等,还有40多种图表模型。当然了,整个财务报表分析的全流程基础数据处理和数据可视化都可以在这个demo中实现。需要上手试试的朋友可以复制链接https://s.fanruan.com/5i9k2打开自取。2.读表技巧

(1)看风险:如果流动比率(流动资产/流动负债)小于1.5,资金链可能会断裂。流动比率是衡量企业短期偿债能力的重要指标,如果低于1.5,说明企业的流动资产不足以覆盖流动负债,可能存在资金链断裂的风险。

(2)查信号:如果应收账款增速超过营收增速20%,可能意味着客户赊账过多,存在坏账风险。应收账款是企业销售商品后尚未收回的款项,如果增长过快,可能是因为企业放宽了信用政策,但同时也增加了坏账的风险。

举个例子,假如你打算开一家奶茶店,花了28万盘下店面(固定资产),向父母借了15万(负债),自己投入了10万(权益),还差的3万用应付账款填补。虽然资产看起来增加了,但负债也同步膨胀了。这种情况下,企业虽然规模扩大了,但财务风险也在增加。

二、利润表

如果说资产负债表是静态的骨骼,那么利润表就是动态的代谢过程。它记录了企业如何把“食物”(收入)转化为“能量”(利润)。

1.路径拆解

从收入开始,减去成本得到毛利,再减去费用得到营业利润,最后加上或减去其他收支,最终得出净利润。这就像人体的消化过程:

(1)收入:就像吃进去的汉堡,比如奶茶店卖奶茶赚的钱。收入是企业的主要资金来源,是企业生存的基础。

(2)成本:是肠胃消化消耗的能量,比如原料和包装花费。成本是企业为获取收入所付出的代价,直接影响企业的盈利能力。

(3)费用:是基础代谢,比如员工工资和水电费。费用是企业日常运营的必要开支,也是影响利润的重要因素。

(4)净利润:相当于最终长出的肌肉。净利润是企业实际赚到的钱,是企业盈利能力的最终体现。

2.异常情况

(1)“虚胖型”利润:如果净利润大于经营现金流,虽然利润看起来光鲜,但现金流靠融资输血。这种情况下,企业虽然账面上有利润,但实际的现金流入不足,可能存在财务造假或经营风险。

(2)“甲亢型”成本:如果毛利率低于15%或三费占比超过行业均值,就像代谢亢进一样,吃得多却不长肉。毛利率是毛利与收入的比率,反映了企业扣除直接成本后的盈利能力;三费占比则是销售费用、管理费用和财务费用占收入的比例,如果过高,说明企业的运营效率较低。

再举个例子,一家生鲜电商的利润表显示盈利5亿,但经营现金流却是-8亿。这是因为把客户充值卡计入收入,同时拖欠供应商款项。这种情况下,企业虽然账面上有利润,但实际的现金流却非常紧张,存在巨大的经营风险。

三、现金流量表

现金是企业的血液,可以暂时亏损(缺氧),但绝不能断流。现金流量表记录了企业的现金流入和流出情况,是企业生存的关键。

1.经营活动现金流

反映了企业日常运营的现金流入和流出。如果经营活动现金流持续为正,说明企业的核心业务是健康的;如果连续多个季度为负,可能意味着企业存在经营问题。

2.投资活动现金流

通常为负值,因为企业需要投入资金进行扩张或购置固定资产。但如果长期为负且没有合理的回报,可能意味着企业盲目扩张,资金浪费严重。

3.筹资活动现金流

反映了企业从外部融资的情况。偶尔借款是正常的,但如果长期依赖外部融资,说明企业的自身造血功能不足,存在较大的财务风险。

4.自由现金流

经营现金流减去资本支出。如果大于0,说明企业不仅能够维持日常运营,还能有剩余资金用于扩张或偿还债务。如果小于0,说明企业的资金缺口较大,需要外部融资支持。

5.现金转换周期

应收账款天数加上存货天数,再减去应付账款天数。如果超过60天,可能意味着企业资金周转不灵,需要优化应收账款和存货管理。

还是以奶茶店为例,当月现金净流量为-5万,其中卖奶茶赚8万,买设备花20万,贷款10万。虽然利润有1.2万,但现金流才是企业生存的依赖。这种情况下,企业虽然账面上有利润,但实际的现金流入不足以覆盖支出,需要警惕资金链断裂的风险。

四、三大表的动态关联

财务报表的三大表并不是孤立的,它们之间存在着密切的联系。只有将三张报表结合起来分析,才能全面了解企业的财务状况。

1.数据如何跨表流动

(1)利润表→资产负债表:净利润会注入留存收益,就像肌肉生长一样。如果企业持续盈利,资产负债表上的留存收益会不断增加,反映企业的积累能力。

(2)现金流量表→资产负债表:现金变动直接体现为货币资金,就像血液循环一样。如果经营活动现金流持续为正,资产负债表上的货币资金会增加;反之则会减少。

2.异常联动

(1)存货激增 购货现金大涨:可能意味着产品滞销。这种情况下,资产负债表上的存货会增加,而现金流量表上的购货现金流出也会增加。

(2)利润增长但现金流恶化:可能是因为存在“白条收入”。这种情况下,利润表上的收入可能虚高,但现金流量表上的经营现金流却不足。

3.三维诊断框架

视角

诊断工具

核心问题

高度

利润表毛利率

赚钱效率如何?

深度

资产负债表杠杆率

抗风险能力多强?

长度

现金流量表自由现金流

能活多久?

五、结语

财报不是终点,而是商业决策的起点。资产负债表告诉你企业的资产结构、负债水平和权益多少,是企业财务健康的基础。利润表展示了企业的收入来源、成本结构和盈利能力,是企业运营效率的体现。现金流量表记录了企业的现金流入和流出情况,是企业生存和发展的关键。通过读懂财务报表,我们不仅能了解企业的过去和现在,更能预测它的未来。

tips:财务报表三步速读法

抓大数:总资产增速>15%?毛利率波动>5%?挖异常:应收账款/收入比突然增加?存货周转天数翻倍?串因果:利润增长是否带动现金流?扩产资金来自利润还是借款?

这些财务数字,正在用另一种语言讲述:一家公司如何生存、如何博弈、如何在市场竞争中成长。

原创文章,作者:Admin,如若转载,请注明出处:https://www.camerich.net/archives/1404.html