晶澳科技于2025年5月7日发布的2024年年报情况,包括公司营收、利润下降,出现巨额亏损的状况,深入分析其背后的原因如市场竞争加剧、产品价格下跌、资产减值等,同时也阐述了公司在技术创新和全球化布局方面的努力,以及其面临的恢复盈利能力的关键问题。

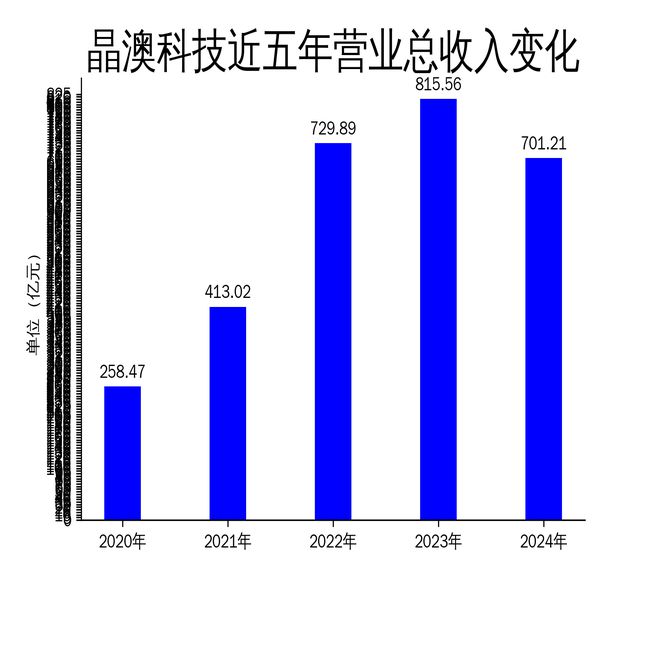

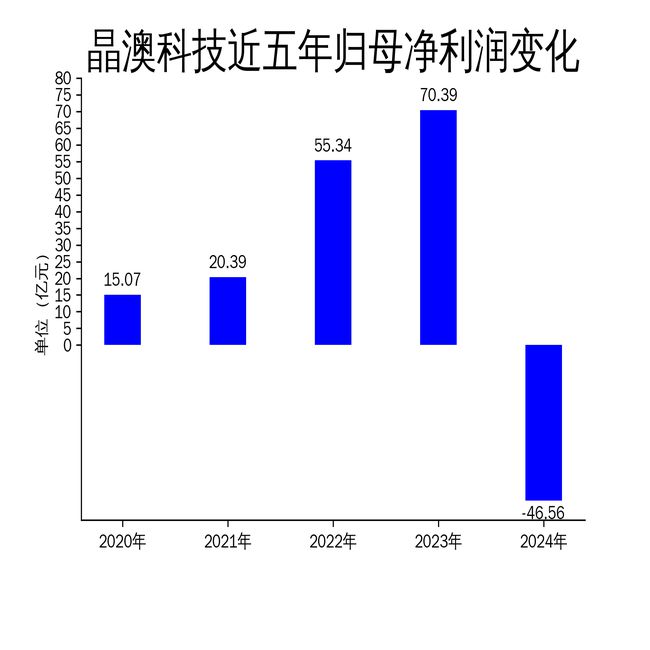

2025年5月7日,晶澳科技对外公布了2024年的年报。这份年报中的数据显示出公司在这一年的经营状况不容乐观。全年营业总收入为701.21亿元,相较于上一年,同比下降幅度达到了14.02%。而归属净利润更是处于亏损状态,为 - 46.56亿元,与上一年相比,大幅下滑了166.14%。扣非净利润同样呈现不佳态势,为 - 42.69亿元,同比下降159.78%。这一结果意味着晶澳科技出现了近年来的首次巨额亏损,也表明公司在光伏行业一直以来的“稳健”形象受到了极为严峻的挑战。

晶澳科技2024年营收和利润双双下降,主要根源在于市场竞争变得越发激烈以及产品价格出现大幅下跌。根据中国光伏行业协会所提供的数据来看,在2024年期间,多晶硅、硅片、电池片以及组件的价格分别下降了39%、50%、30%和29%。如此大幅度的价格跳水情况,极大地压缩了企业原本的盈利空间,从而导致整个行业都普遍处于亏损状态。

晶澳科技的核心业务——光伏组件,在2024年的营收为666.28亿元,同比下降幅度为14.77%。尽管从全球光伏组件出货量的排名来看,晶澳科技位居第三,市场份额达到了12.3%,可是价格下跌与成本上升这两方面的压力叠加在一起,使得公司的盈利能力大打折扣。除此之外,国际贸易环境变得越来越恶劣,这对公司的海外业务也造成了不小的冲击,尤其是美国针对东南亚光伏产品展开的反倾销调查,这一情况进一步加剧了晶澳科技在经营方面的压力。

在2024年的时候,资产减值也对晶澳科技的业绩产生了拖累。这一年,公司计提了高达33.29亿元的资产减值准备,这个数额占全年净亏损的比例达到了71.49%。其中,长期资产减值损失为30.3亿元,主要涉及到的是固定资产减值损失28.57亿元。这么巨大的减值数额主要是因为光伏行业技术不断迭代以及市场需求发生变化所导致的,特别是PERC产品的盈利能力一直在持续下降,其市场份额也在进一步收缩。

此外,晶澳科技的部分存量电站项目收益率并没有达到预期水平,这主要是受到宏观补贴政策收紧以及电价下降的影响。公司针对那些出现减值迹象的长期资产进行了谨慎的评估,并且依据企业会计准则计提了减值准备,这对公司业绩造成了重大的影响。尤其是在第四季度,公司亏损了41.72亿元,大额资产减值准备基本上都集中在这一时期。

尽管面临着如此严峻的市场环境,晶澳科技依然在积极地通过技术创新和全球化布局来应对挑战。在2024年,公司投入到研发方面的资金达到了37.11亿元,占营业收入的比例为5.29%。截至报告期末,公司拥有1899项有效专利,其中发明专利就有1031项。在2025年初的时候,晶澳科技推出了新品DeepBlue5.0超高性能组件,该组件的功率高达670W,效率达到了24.8%,这一举措进一步提升了产品的竞争力。

在全球化布局方面,晶澳科技加快了阿曼年产6GW高效太阳能电池和3GW高功率太阳能组件项目的推进速度,目的是为了提升自身服务全球客户的能力。公司在澳大利亚市场也取得了重要的突破,与当地的清洁能源企业签署了250MW组件供货协议。而且,晶澳科技还计划通过在香港上市进一步优化海外布局和资产结构,以此来应对国际贸易摩擦和市场存在的不确定性。

晶澳科技2024年的财报不但揭示了光伏行业所面临的严峻挑战,同时也展现出公司通过技术创新和全球化布局来应对市场变化的决心。然而,在激烈的市场竞争当中如何恢复盈利能力,依旧是晶澳科技在未来需要去解决的关键问题。

晶澳科技2024年的经营业绩面临诸多挑战,营收和利润大幅下降且出现巨额亏损。这是市场竞争、产品价格下跌、资产减值等多种因素共同作用的结果。虽然公司在技术创新和全球化布局方面有所努力,但恢复盈利能力仍是未来的关键任务,这一情况也反映出整个光伏行业面临的竞争压力和不确定性。

原创文章,作者:Admin,如若转载,请注明出处:https://www.camerich.net/archives/3175.html